锦纶纤维 需求曙光仍存 产能暗涌浮现--锦纶市场

新闻来源:和记娱乐 发布时间:2025-01-31 07:15

2023年以来跟着人们对健康糊口体例的逃求以及户外活动的兴起,活动服拆、户外用品市场持续扩大,进而带动了锦纶纤维的需求增加。2024年上半年,夏季未至防晒“先行”,锦纶需求以活动、防晒类产物为从的多个使用范畴延续高热度,阶段性订单需排单,锦纶丝库存一度将至近五年低位。三季度事后,市场等候保守旺季的到来可以或许扭转淡季过度的低迷场合排场,但现在“金九银十”已过,全体市场需求不及预期,锦纶产物价钱快速下跌以致锦纶及下逛织制厂采购隆重。瞻望将来两个月,冬拆消费仍存必然积极预期,但因为2025春节正在1月底,估计全体化纤纺织市场将正在12月中下旬趋于平平。 进入11月份,锦纶财产链延续了9-10月的走势,各产物价钱窄幅下滑,化纤及纺织行业保守的季候性表示并不较着。锦纶长丝正在8月末,遭到季候性需求预期影响,送来几回热销;但进入9月份后曾经趋于平平,取往年环境比拟新单多有差距。下半年“金九银十”不如上半年“金三银四”保守旺季,锦纶平易近用丝价钱遭到原料己内酰胺低位驱动,商谈沉心持续趋低跌至年内新低,下逛织制端虽呈现了抬升,按往年来看,化纤市场次要保守纺织旺季分3月、4月和9月、10月,旺季的能力较强,同样终端纺织品需求厂商会提前备货、下单和询价,然近两年,较为较着则为“旺季不旺、淡季不淡”的全体运转趋向,快频次、短时间内的交货模式,导致下逛织制厂商需要快速交货到需求方。买卖模式的改变了需求者需求的改变,同样这种消费模式当前将延续。往年提前保守旺季备货效应将逐步削弱,终端需求也将改变往年的出产和备货节拍,市场改变、冲破立异模式,服拆市场行业正正在履历新的挑和和更大的将来市场。正在“金九银十”到临之际,大都企业等候依托季候性需求可以或许修复一部门利润。成本端来看,虽然己内酰胺价钱正在9月份呈现下跌趋向,必然程度缓解了锦纶成本的压力,但同样下逛订单持续时间不长且面临原料大幅走低,下逛备货隆重。10月国庆节后,国际油价大涨后回调,纯苯价钱起头走低,己内酰胺支持无限现货价钱延续下滑,10月份己内酰胺、切片现货跌至近三年新低,成本支持照旧乏力。图2可看出锦纶平易近用丝出产企业的产能较为不变,部门DTY规格相对严重,其他全体市场供应相对充脚,市场所作较为激烈,

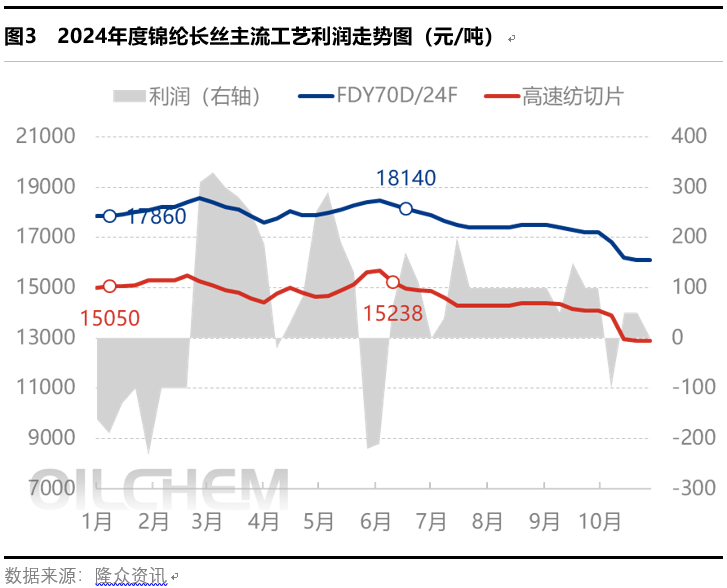

进入11月份,锦纶财产链延续了9-10月的走势,各产物价钱窄幅下滑,化纤及纺织行业保守的季候性表示并不较着。锦纶长丝正在8月末,遭到季候性需求预期影响,送来几回热销;但进入9月份后曾经趋于平平,取往年环境比拟新单多有差距。下半年“金九银十”不如上半年“金三银四”保守旺季,锦纶平易近用丝价钱遭到原料己内酰胺低位驱动,商谈沉心持续趋低跌至年内新低,下逛织制端虽呈现了抬升,按往年来看,化纤市场次要保守纺织旺季分3月、4月和9月、10月,旺季的能力较强,同样终端纺织品需求厂商会提前备货、下单和询价,然近两年,较为较着则为“旺季不旺、淡季不淡”的全体运转趋向,快频次、短时间内的交货模式,导致下逛织制厂商需要快速交货到需求方。买卖模式的改变了需求者需求的改变,同样这种消费模式当前将延续。往年提前保守旺季备货效应将逐步削弱,终端需求也将改变往年的出产和备货节拍,市场改变、冲破立异模式,服拆市场行业正正在履历新的挑和和更大的将来市场。正在“金九银十”到临之际,大都企业等候依托季候性需求可以或许修复一部门利润。成本端来看,虽然己内酰胺价钱正在9月份呈现下跌趋向,必然程度缓解了锦纶成本的压力,但同样下逛订单持续时间不长且面临原料大幅走低,下逛备货隆重。10月国庆节后,国际油价大涨后回调,纯苯价钱起头走低,己内酰胺支持无限现货价钱延续下滑,10月份己内酰胺、切片现货跌至近三年新低,成本支持照旧乏力。图2可看出锦纶平易近用丝出产企业的产能较为不变,部门DTY规格相对严重,其他全体市场供应相对充脚,市场所作较为激烈, 2024年终端防晒为首的多个产物需求连结较好增速,FDY消光、半光等部门规格一度求过于供,价钱涨幅离开原料以及常规规格。2024 年春节事后利润呈现增加态势。一方面,原料端价钱不竭上涨,中石化己内酰胺结算价多次上调,PA6 切片高速纺切片市场持续挺价,成本端支持无力;另一方面,下逛市场春节前备货积极性高,需求端支持优良。双厚利好要素下,锦纶长丝市场价钱大幅拉涨,企业利润随之添加。二季度后期,原料出货不畅、价钱下跌,下逛市场进入淡季,新单削减,市场悲不雅空气,锦纶长丝价钱窄幅下滑,利润空间被压缩,上半年平均利润55元/吨,下半年锦纶长丝部门厂家新减产能连续,场内锦纶长丝供应量有所添加,但因为目前市场库存低位,暂无库存压力,供应添加对市场价钱及利润的影响相对不大,2024 年下半年锦纶长丝的利润走势面对着较大障碍,正在成本、需乞降供应等多种要素的分析感化下,锦纶长丝企业的利润可能仍面对必然的压力。从下逛织制、纺服环境来看,虽然以锦纶为从的化纤产物价钱的下降利好下逛利润,可是因价钱波动屡次,无法锁定既有益润。因而下逛企业采购时多以刚需为从,以销定产。而且从隆众资讯统计来看,下逛坯布多有必然库存,终端纺服表里贸发卖增速放缓,坯布库存呈窄幅上涨趋向,因而锦纶等化纤原料成本的下降对于下逛织制、终端纺服制制行业的利润修复感化无限。

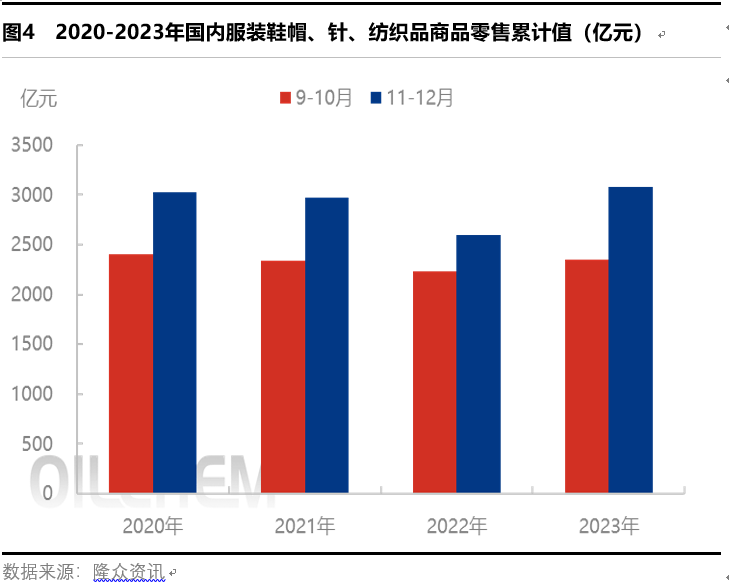

2024年终端防晒为首的多个产物需求连结较好增速,FDY消光、半光等部门规格一度求过于供,价钱涨幅离开原料以及常规规格。2024 年春节事后利润呈现增加态势。一方面,原料端价钱不竭上涨,中石化己内酰胺结算价多次上调,PA6 切片高速纺切片市场持续挺价,成本端支持无力;另一方面,下逛市场春节前备货积极性高,需求端支持优良。双厚利好要素下,锦纶长丝市场价钱大幅拉涨,企业利润随之添加。二季度后期,原料出货不畅、价钱下跌,下逛市场进入淡季,新单削减,市场悲不雅空气,锦纶长丝价钱窄幅下滑,利润空间被压缩,上半年平均利润55元/吨,下半年锦纶长丝部门厂家新减产能连续,场内锦纶长丝供应量有所添加,但因为目前市场库存低位,暂无库存压力,供应添加对市场价钱及利润的影响相对不大,2024 年下半年锦纶长丝的利润走势面对着较大障碍,正在成本、需乞降供应等多种要素的分析感化下,锦纶长丝企业的利润可能仍面对必然的压力。从下逛织制、纺服环境来看,虽然以锦纶为从的化纤产物价钱的下降利好下逛利润,可是因价钱波动屡次,无法锁定既有益润。因而下逛企业采购时多以刚需为从,以销定产。而且从隆众资讯统计来看,下逛坯布多有必然库存,终端纺服表里贸发卖增速放缓,坯布库存呈窄幅上涨趋向,因而锦纶等化纤原料成本的下降对于下逛织制、终端纺服制制行业的利润修复感化无限。 从2020-2023年终端需求的季候性变化角度阐发,11-12月仍是终端服拆的需求旺季,气温下降及春节等节日带来必然的市场需求。从图4中能够看出,以往年份中,11-12月终端市场消费需求同比9-10月呈现持续增加,趋向上仍维持上行,估计本年接下来的两个月,冬拆消费仍存必然积极预期。值得留意的是,2024年锦纶财产链新减产能多集中于下半年连续投产,岁尾锦纶平易近用丝产能将上升新高度,产能将冲破400万吨/年,部门织制厂上锦纶丝设备,是以自用为从,2025年锦纶平易近用丝进入新一轮投产高峰,将来新增立项跨越200万吨,此中2025年规划投产可达100万吨,新增新投产中,偏下逛跨行业进入锦纶行业企业触目皆是,2024岁尾事后锦纶平易近用丝合作压力或将进一步加大。估计2025年除夕事后,需求逐渐转弱,化纤及织制企业会继续响应降低开工,因为2025年的春节1月,相对于往年比力提前,春节的提前会促使市场需求提前,估计12月中下旬化纤及纺织市场的市场需求将趋于平平。

从2020-2023年终端需求的季候性变化角度阐发,11-12月仍是终端服拆的需求旺季,气温下降及春节等节日带来必然的市场需求。从图4中能够看出,以往年份中,11-12月终端市场消费需求同比9-10月呈现持续增加,趋向上仍维持上行,估计本年接下来的两个月,冬拆消费仍存必然积极预期。值得留意的是,2024年锦纶财产链新减产能多集中于下半年连续投产,岁尾锦纶平易近用丝产能将上升新高度,产能将冲破400万吨/年,部门织制厂上锦纶丝设备,是以自用为从,2025年锦纶平易近用丝进入新一轮投产高峰,将来新增立项跨越200万吨,此中2025年规划投产可达100万吨,新增新投产中,偏下逛跨行业进入锦纶行业企业触目皆是,2024岁尾事后锦纶平易近用丝合作压力或将进一步加大。估计2025年除夕事后,需求逐渐转弱,化纤及织制企业会继续响应降低开工,因为2025年的春节1月,相对于往年比力提前,春节的提前会促使市场需求提前,估计12月中下旬化纤及纺织市场的市场需求将趋于平平。

福建省泉州市泉港区驿峰中路和记娱乐纺织科技园

电话:0595-87877055

传真:0595-87877055

邮箱:18150579559@189.cn

关注微信

关注微信公众号

© 2024 福建省和记娱乐纺织科技有限公司 ![]() 闽公网安备35050502100017 All Righted Reserved.

闽公网安备35050502100017 All Righted Reserved.