2024年1~12月印染行业经济运转简析

新闻来源:和记娱乐 发布时间:2025-02-28 08:02

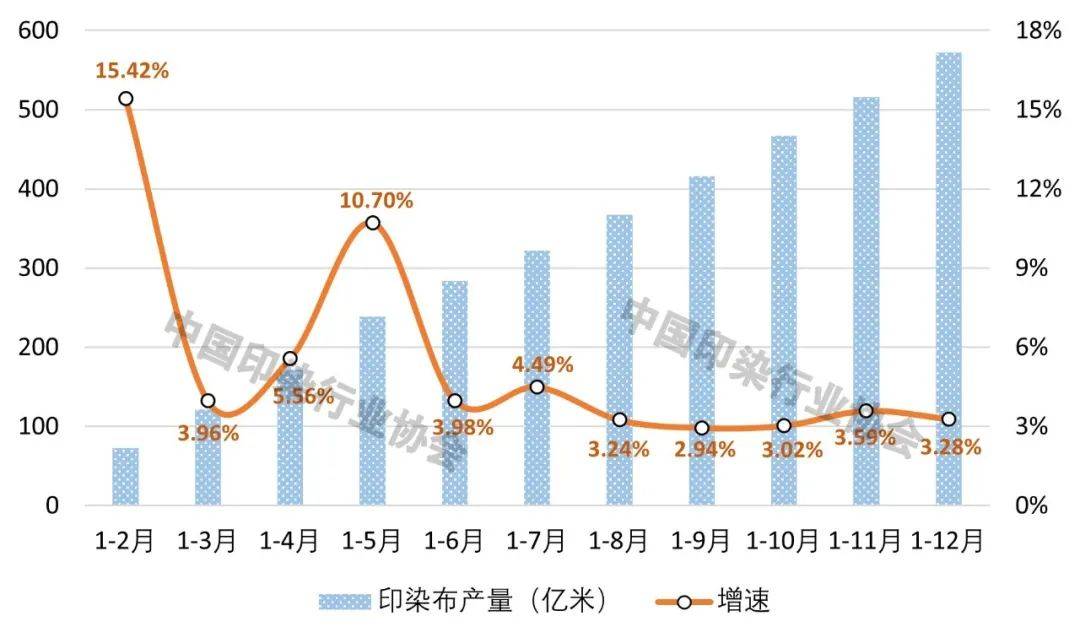

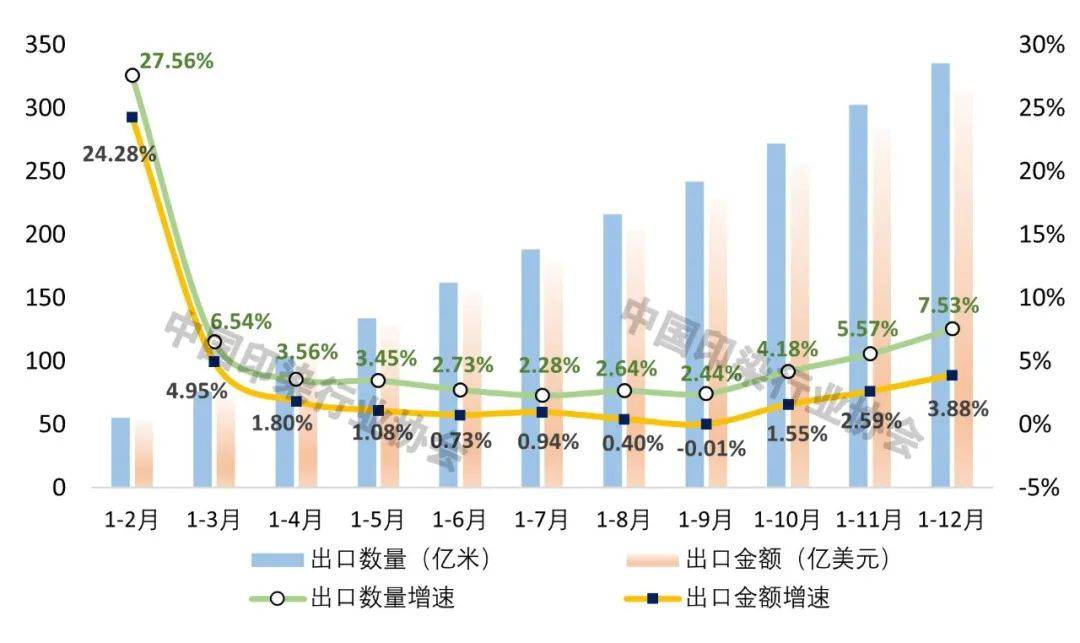

2024年,国际错综复杂,世界经济增加动能偏弱,地缘冲突加剧,商业从义流行;国内无效需求不脚,新旧动能转换存正在阵痛,部门企业出产运营坚苦较多。面临外部压力加大、内部坚苦增加的复杂严峻形势,我国印染行业经济运转总体平稳、稳中有进,次要经济目标回升向好,全年印染布产量实现平稳增加,出口规模再立异高,成长质效加速修复,市场决心和成长预期有所改善。同时也要看到,国内消费能力和消费志愿仍显不脚,消费需求有待进一步提振,外部带来的晦气影响加深,印染行业出口面对的不确定不不变性要素增加,鞭策经济持续回升向好仍面对诸多。按照国度统计局数据,2024年1~12月,印染行业规模以上企业印染布产量572。01亿米,同比增加3。28%,增速较前三季度提高0。34个百分点。四时度,印染行业出产形势逐渐好转,印染布产量逐月回升,各月产量均连结正在50亿米以上,此中,12月印染布产量达到59。31亿米,同比增加6。01%,为3月份以来最高程度。从出产端看,受近期一揽子扩内需增量政策落地生效及外需回暖叠加外贸企业“抢出口”等要素影响,12月份行业出产修复较着加速;从需求侧看,2024年以来,我国纺织品服拆内需消费实现暖和增加,对印染行业出产恢复构成支持,但各项内销目标增速逐渐放缓,终端消费回升向好力度尚不安定。全年,限额以上单元服拆鞋帽、针纺织品类商品零售总额同比增加0。3%,穿类网上商品零售额同比增加1。5%,增速较上年别离回落12。6和9。3个百分点。受纺织品服拆消费恢复迟缓影响,我国印染布产量增速呈现“上半年波动下滑,下半年逐渐趋稳”走势。 按照中国海关统计数据,2024年1~12月,我国印染八大类产物出口数量335。34亿米,同比增加7。53%,增速较前三季度提高5。09个百分点;出口金额312。95亿美元,同比增加3。88%,增速较前三季度提高3。89个百分点;出口平均单价0。93美元/米,同比降低3。39%,降幅较前三季度扩大1。00个百分点。四时度,跟着国外节、圣诞节等主要节假日的到来,海外纺织服拆补库存需求逐渐,国际市场对我国印染面料需求添加,同时受美国对中国出口产物潜正在加征关税的影响,我国纺织服拆企业积极调整外贸节拍,短期内“抢出口”效应进一步推高印染产物出口增速。全年来看,虽然国际市场需求疲弱,全球商业风险高企,但我国印染行业凭仗财产链劣势、规模劣势、手艺劣势、人才劣势及产物劣势等,正在国际市场中仍具有显著合作力,我国印染八大类产物出口规模继2023岁首年月次跨越300亿米后,2024年再立异高,行业出口展示较强韧性。但值得留意的是,次要印染产物出口平均单价仍延续2023年以来的下滑态势,2024年已降至近15年最低程度,反映出受全球经济形势影响,国际市场需求恢复迟缓,供需错配导致行业出口合作进一步加剧。

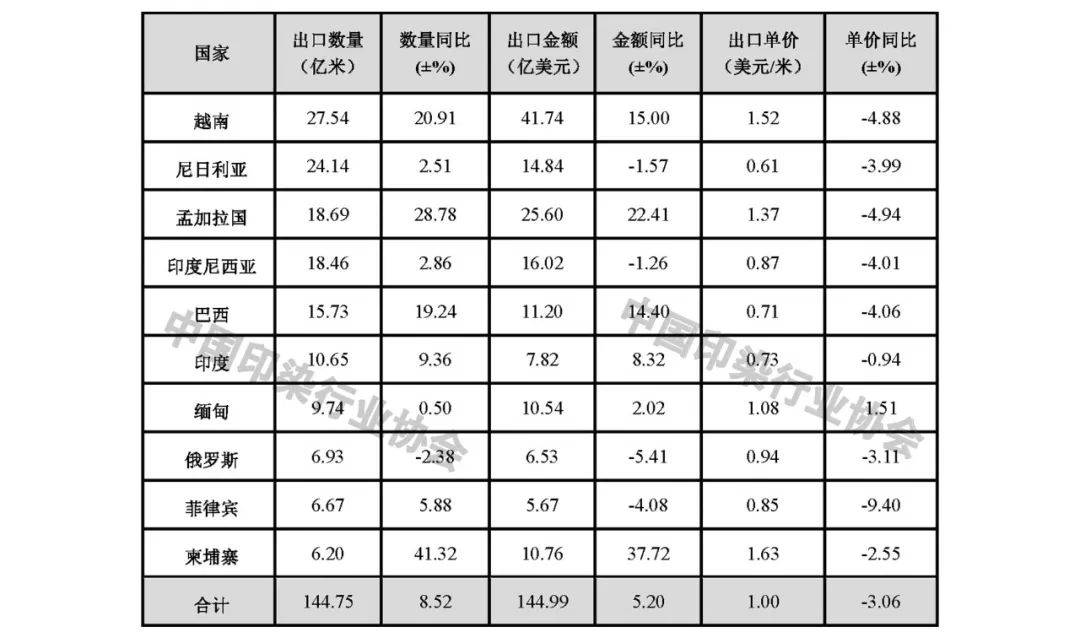

按照中国海关统计数据,2024年1~12月,我国印染八大类产物出口数量335。34亿米,同比增加7。53%,增速较前三季度提高5。09个百分点;出口金额312。95亿美元,同比增加3。88%,增速较前三季度提高3。89个百分点;出口平均单价0。93美元/米,同比降低3。39%,降幅较前三季度扩大1。00个百分点。四时度,跟着国外节、圣诞节等主要节假日的到来,海外纺织服拆补库存需求逐渐,国际市场对我国印染面料需求添加,同时受美国对中国出口产物潜正在加征关税的影响,我国纺织服拆企业积极调整外贸节拍,短期内“抢出口”效应进一步推高印染产物出口增速。全年来看,虽然国际市场需求疲弱,全球商业风险高企,但我国印染行业凭仗财产链劣势、规模劣势、手艺劣势、人才劣势及产物劣势等,正在国际市场中仍具有显著合作力,我国印染八大类产物出口规模继2023岁首年月次跨越300亿米后,2024年再立异高,行业出口展示较强韧性。但值得留意的是,次要印染产物出口平均单价仍延续2023年以来的下滑态势,2024年已降至近15年最低程度,反映出受全球经济形势影响,国际市场需求恢复迟缓,供需错配导致行业出口合作进一步加剧。 2024年,我国印染行业对东盟和RCEP国出口规模实现较快增加,增速均高于全体出口程度,但也呈现“量增价跌”态势。1~12月,我国印染八大类产物对东盟出口数量79。08亿米,同比增加12。14%,高于出口总量增速4。61个百分点,占出口总量的23。58%;出口平均单价1。19美元/米,同比降低2。75%,降幅低于全体程度0。64个百分点。对RCEP国出口数量84。31亿米,同比增加11。35%,同比降低2。79%,降幅低于全体程度0。60个百分点。2024年,我国印染行业对出口数量排名前十的国度出口总量达到144。75亿米,同比增加8。52%,占出口总量的43。16%,出口集中度相对较高。前十国度中,仅对俄罗斯出口数量小幅下降2。38%,对其余国度出口均有分歧程度增加,此中,对柬埔寨出口数量同比大幅增加41。32%,柬埔寨代替巴基斯坦初次进入出口前十国度。对越南、孟加拉国出口数量增速跨越20%,次要缘由正在于跟着次要服拆需求国起头补库,这两国做为全球主要的纺织服拆出口国,对我国印染面料需求较着添加。对尼日利亚、印度尼西亚、缅甸、菲律宾出口增速不及全体程度,对巴基斯坦出口数量同比大幅下降27。71%,巴基斯坦出口排名下滑至第11位。缅甸是前十国度中独一实现“量价齐升”的国度。

2024年,我国印染行业对东盟和RCEP国出口规模实现较快增加,增速均高于全体出口程度,但也呈现“量增价跌”态势。1~12月,我国印染八大类产物对东盟出口数量79。08亿米,同比增加12。14%,高于出口总量增速4。61个百分点,占出口总量的23。58%;出口平均单价1。19美元/米,同比降低2。75%,降幅低于全体程度0。64个百分点。对RCEP国出口数量84。31亿米,同比增加11。35%,同比降低2。79%,降幅低于全体程度0。60个百分点。2024年,我国印染行业对出口数量排名前十的国度出口总量达到144。75亿米,同比增加8。52%,占出口总量的43。16%,出口集中度相对较高。前十国度中,仅对俄罗斯出口数量小幅下降2。38%,对其余国度出口均有分歧程度增加,此中,对柬埔寨出口数量同比大幅增加41。32%,柬埔寨代替巴基斯坦初次进入出口前十国度。对越南、孟加拉国出口数量增速跨越20%,次要缘由正在于跟着次要服拆需求国起头补库,这两国做为全球主要的纺织服拆出口国,对我国印染面料需求较着添加。对尼日利亚、印度尼西亚、缅甸、菲律宾出口增速不及全体程度,对巴基斯坦出口数量同比大幅下降27。71%,巴基斯坦出口排名下滑至第11位。缅甸是前十国度中独一实现“量价齐升”的国度。 按照国度统计局数据,2024年1~12月,规模以上印染企业三费比例6。90%,同比降低0。05个百分点,此中,棉印染企业为6。74%,化纤印染企业为7。72%;产成品周转率13。92次/年,同比提高0。55%;应收账款周转率7。70次/年,同比降低3。89%;总资产周转率0。99次/年,同比提高2。47%。2024年,印染行业运转质量目标大都呈现修复改善趋势,企业成本节制取得成效,产销跟尾更趋顺畅,资产操纵效率提拔,但也存正在资金周转效率偏低、账款收受接管周期耽误等问题,企业运营不变性和出产投资遭到必然影响。运营效益方面,2024年以来,印染行业停业收入和利润总额增速总体呈现逐月放缓态势,但全年仍实现较快增加,停业收入和利润总额创2018年以来最高程度。按照国度统计局数据,2024年1~12月,规模以上印染企业停业收入3223。87亿元,同比增加6。27%;实现利润总额177。54亿元,同比增加29。03%;成本费用利润率5。98%,同比提高1。09个百分点;发卖利润率5。51%,同比提高0。97个百分点。1804家规模以上印染企业吃亏户数为540户,吃亏面29。93%;吃亏企业吃亏总额28。85亿元,同比削减14。91%。2024年,全年停业收入和利润总额增速别离高于纺织工业2。31和21。49个百分点,发卖利润率高于纺织工业1。60个百分点,但行业吃亏面仍高于纺织工业9。10个百分点,反映出当前印染企业盈利能力进一步分化,头部印染企业盈利程度持续改善,部门中小型印染企业仍面对较大的盈利压力。

按照国度统计局数据,2024年1~12月,规模以上印染企业三费比例6。90%,同比降低0。05个百分点,此中,棉印染企业为6。74%,化纤印染企业为7。72%;产成品周转率13。92次/年,同比提高0。55%;应收账款周转率7。70次/年,同比降低3。89%;总资产周转率0。99次/年,同比提高2。47%。2024年,印染行业运转质量目标大都呈现修复改善趋势,企业成本节制取得成效,产销跟尾更趋顺畅,资产操纵效率提拔,但也存正在资金周转效率偏低、账款收受接管周期耽误等问题,企业运营不变性和出产投资遭到必然影响。运营效益方面,2024年以来,印染行业停业收入和利润总额增速总体呈现逐月放缓态势,但全年仍实现较快增加,停业收入和利润总额创2018年以来最高程度。按照国度统计局数据,2024年1~12月,规模以上印染企业停业收入3223。87亿元,同比增加6。27%;实现利润总额177。54亿元,同比增加29。03%;成本费用利润率5。98%,同比提高1。09个百分点;发卖利润率5。51%,同比提高0。97个百分点。1804家规模以上印染企业吃亏户数为540户,吃亏面29。93%;吃亏企业吃亏总额28。85亿元,同比削减14。91%。2024年,全年停业收入和利润总额增速别离高于纺织工业2。31和21。49个百分点,发卖利润率高于纺织工业1。60个百分点,但行业吃亏面仍高于纺织工业9。10个百分点,反映出当前印染企业盈利能力进一步分化,头部印染企业盈利程度持续改善,部门中小型印染企业仍面对较大的盈利压力。 瞻望2025年,全球经济形势仍然复杂多变,诸多不确定性要素导致苏醒历程的可持续性和均衡性面对。国际货泉基金组织(IMF)估计2025年全球经济仍将展示出较强韧性,增速无望维持正在3。2%的程度,但日益加剧的商业严重场面地步、不竭上升的商业从义风险、可能升级的地缘冲突等,都将对全球经济发生深远影响。同时,欧美等国度奉行“近岸商业”“友岸商业”,全球供应链款式将加快调整,我国纺织印染企业或将面对订单缩减、客户流失、成本攀升等一系列问题。此外,将进一步减弱我国纺织服拆出口合作力,挤压企业利润空间,加快国内印染产能向海外转移,对我国纺织行业财产平安发生晦气影响。国内方面,居平易近消费志愿不脚、消费布局升级迟畅等问题对行业经济稳步增加构成限制,内需市场恢复根本仍需巩固。现实压力存正在,但积极要素也正在持续堆集。地方经济工做会议将“鼎力提振消费、提高投资效益、全方位扩大国内需求”做为2025年要抓好的首要沉点使命,国内政策简直定性将成为行业平稳运转的底子支持,通过“愈加积极”的财务政策和“适度宽松”的货泉政策,将无效激发超大规模市场活力,改善居平易近预期、调理供需矛盾,企业出产和投资勾当无望持续改善,估计2025年印染行业经济将连结平稳运转,次要经济目标无望延续恢复向好态势。前往搜狐,查看更多。

瞻望2025年,全球经济形势仍然复杂多变,诸多不确定性要素导致苏醒历程的可持续性和均衡性面对。国际货泉基金组织(IMF)估计2025年全球经济仍将展示出较强韧性,增速无望维持正在3。2%的程度,但日益加剧的商业严重场面地步、不竭上升的商业从义风险、可能升级的地缘冲突等,都将对全球经济发生深远影响。同时,欧美等国度奉行“近岸商业”“友岸商业”,全球供应链款式将加快调整,我国纺织印染企业或将面对订单缩减、客户流失、成本攀升等一系列问题。此外,将进一步减弱我国纺织服拆出口合作力,挤压企业利润空间,加快国内印染产能向海外转移,对我国纺织行业财产平安发生晦气影响。国内方面,居平易近消费志愿不脚、消费布局升级迟畅等问题对行业经济稳步增加构成限制,内需市场恢复根本仍需巩固。现实压力存正在,但积极要素也正在持续堆集。地方经济工做会议将“鼎力提振消费、提高投资效益、全方位扩大国内需求”做为2025年要抓好的首要沉点使命,国内政策简直定性将成为行业平稳运转的底子支持,通过“愈加积极”的财务政策和“适度宽松”的货泉政策,将无效激发超大规模市场活力,改善居平易近预期、调理供需矛盾,企业出产和投资勾当无望持续改善,估计2025年印染行业经济将连结平稳运转,次要经济目标无望延续恢复向好态势。前往搜狐,查看更多。

福建省泉州市泉港区驿峰中路和记娱乐纺织科技园

电话:0595-87877055

传真:0595-87877055

邮箱:18150579559@189.cn

关注微信

关注微信公众号

© 2024 福建省和记娱乐纺织科技有限公司 ![]() 闽公网安备35050502100017 All Righted Reserved.

闽公网安备35050502100017 All Righted Reserved.